介護保険とは

介護保険とは

介護保険とは、被保険者(保険の対象となっている人)が一定期間継続して介護が必要になったとき、一定の要介護認定を受けたときなどに「介護年金」や「介護一時金」が支払われる保険のことです。

介護保険には40歳になると加入が義務付けられる「公的介護保険」と、任意で備える「民間の介護保険」がありますが、ここでは後者を「介護保険」とします。

若い世代や、親などの介護を経験していない方にとってはピンとこないかもしれませんが、超高齢化社会が進むなか、公的介護制度はつど改正され、たとえば高所得層の負担割合が2割から3割へ引き上げられるなど、保障を受ける条件は年々シビアになってきています。

将来介護が必要な状態になったとき、じゅうぶんな公的サービスが受けられるのか、あるいは公的介護保険だけで介護費用をまかなえるのかは不透明な部分が多いものです。そこで注目されているのが公的介護保険でカバーしきれない部分を補う介護保険です。

こんなときは介護保険を検討してみましょう

・自分に介護が必要となったとき、子どもや家族に負担をかけたくない

・公的介護保険だけでは保障が不安

・介護状態になったとき、頼れる身内がいない

介護保険の種類

介護保険は、民間の保険の中でも比較的新しい保険です。今後、より種類や商品数が増えることが予想されますが、執筆時点(※)でスタンダードな保険期間や給付金の受け取り方といった基本的な項目をみていきます。

※2020年6月現在

【保険期間】

終身型

保障が一生続き、保険料が加入時のまま変わらないタイプ。死亡保障がセットになっているものが多く、万が一のときや解約時にもまとまったお金が受け取れるなど貯蓄性もあるため、保険料は定期型より高めです。

定期型

保険期間が10年、20年または70歳、80歳など決まっている保険。介護への備えに的を絞ることで、保険料を抑えた掛け捨てタイプがほとんど。解約返戻金などはないため、貯蓄性はありません。

【給付金の受け取り方】

介護年金

年に1回、決まった額を受け取る方法です。ずっと受け取れる終身タイプと、期間が決まっている定期タイプがあります。月々の介護サービス費用や生活費などに充てたいニーズ向き。

介護一時金

所定の介護状態になったときにまとまった給付金を受け取る方法です。民間の介護施設への入居費用や介護に適した住居へのリフォーム費など、大きな費用への備えとして活用できます。

介護にかかるお金はどれくらい?選ぶときのポイントは?

では、介護への備えはどれくらいあればいいのでしょう。

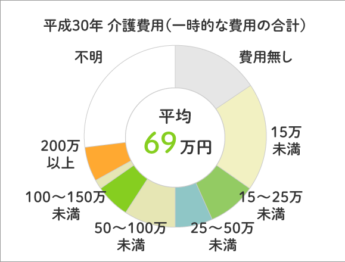

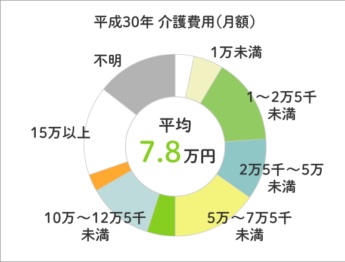

生命保険文化センターの調査によると、介護に要した費用(公的介護保険サービスの自己負担費用を含む)のうち、一時費用(住宅改造や介護用ベッドの購入など一時的にかかった費用)のこれまでの合計額の平均は69万円、月々の費用は1ヶ月当たり平均7.8万円、介護期間は54.5ヶ月(4年7ヶ月)となっています。

単純に計算すると

が、介護にかかる総額となります。

とはいえこれはあくまで平均で、人によってかかるお金はケースバイケースです。介護保険を検討する際は保障金額はもちろん、「給付を受けられる条件」をしっかりチェックしておくことが大切なポイントです。

給付を受けられる条件は、公的介護保険と連動するものと保険会社独自の基準によるものなど、商品によって異なります。

まずは、どんなときに給付を受けられるかを確認したうえで、公的介護保険では補えない部分を洗い出し、そこから必要な保障金額や保険期間などを考えていくとよいでしょう。

<出典・参考>

・生命保険文化センター「平成30年度 生命保険に関する全国実態調査」