収入保障保険とは

収入保障保険とは

収入保障保険とは、被保険者(保険の対象となっている人)が亡くなったとき、あるいは所定の高度障害状態(病気やけがなどによって体の機能が一定以上損なわれている状態)などになった際に、保険金(収入保障年金または高度障害年金)が年金形式(給料のように毎月給付)で受け取れる保険のことです。

毎月決まった額が受け取れる性格上「のこされた家族の生活費をカバーする保険」と考えるとわかりやすいかもしれません。

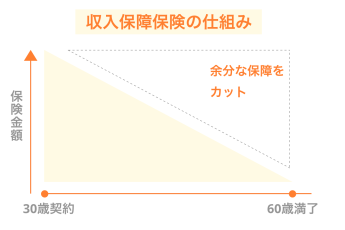

定期保険のひとつですが、保険料は保険金額が定額の定期保険よりもさらに安く設定されています。その理由は、保険期間の経過につれ受け取れる金額が減っていく仕組みだからです。

一見ややこしく思えるこの仕組みですが、実は子育て世帯などにとって理にかなっている面があります。次から詳しくみていきましょう。

こんな方は収入保障保険を検討してみましょう

- 子どもがまだ小さく、これから教育費がかかる

- 自営業やフリーランスで、公的な保険のフォローに不安がある

- 万が一のときの家族の生活は守りたいが、保険料は抑えたい

定期保険とどう違う?収入保障保険のメリット

収入保障保険は定期保険の一種です。どちらも「被保険者が亡くなった(高度障害状態になった)ときの、のこされた家族への備え」「保険期間が決まっている掛け捨てタイプ」である点が共通しています。

では、どんな違いがあるのでしょう。ポイントとなる点をまとめました。

| 定期保険 | 収入保障保険 | |

|---|---|---|

| 保険期間 | 10年、20年など年数で決める商品が主流 | 60歳、65歳など年齢で決める商品が主流 |

| 受け取り時 の保険金額 |

保険期間中であれば同じ金額が受け取れる | 保険期間の経過とともに減っていく |

| 受け取り方法 | 基本的に一括 | 年金方式(一括も可能) |

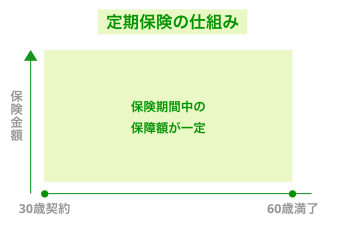

まず、定期保険の概要からみていきます。保険期間は10年、20年など年数で決めるものが多く、その間に万が一のことがあった場合にまとまった保険金が給付されます。保険料は掛け捨てで、他のタイプの死亡保険(終身、養老など)より安くなっています。無事に保険期間を終えると、自動更新されるかあらためて加入し直すことになり、その際は保険料がアップします。 収入保障保険も掛け捨てタイプの保険で、保険期間は60歳、65歳など被保険者の年齢で決める商品がほとんどです。その間に万が一のことがあった場合、残りの保険期間、保険金が給料のように毎月給付されます。ここが収入保障保険の大きなポイントです。

【例】夫30歳 妻30歳 子ども0歳の家庭で、夫が30歳で収入保障保険に加入(保険期間60歳まで)

case1)夫が加入後すぐに亡くなったら

- 残りの30年間、毎月10万円が給付される(10万円×12ヶ月×30年=3,600万円)

case2)夫が50歳のときに亡くなったら

- 残りの10年間、毎月10万円が給付される(10万円×12ヶ月×10年=1,200万円)

一括だと受取額が減る!収入保障保険の注意ポイント

メリットがある一方で、デメリットや注意点もあります。

まず、デメリットは大きく2つ。

定期保険と同じく掛け捨てタイプで解約返戻金がないため、中途で解約してもお金は戻ってこない点、そして保険金は毎月受け取れる年金方式なので、たとえば葬儀費用や入学初年度の入学金など、まとまったお金が必要なシーンへの備えとしては向かない点です。

年金方式ではなく一括でまとめて受け取る方法を選ぶことも可能ですが、その場合は受取額が年金方式より少なくなるので、ここも注意しておきましょう。ただし、年金形式で受け取る場合は死亡時に相続税、2年目以降に所得税がかかる、やや複雑な税制になっています。受取方法は加入時に決める必要はないため、そのときの状況によってベストな方法を選びましょう。

必要な保障は人によってそれぞれ異なります。終身保険や定期保険といったその他の死亡保険と比較したり、加入するとどうなるかをシミュレーションしたりしながら、納得できるものを探してみてはいかがでしょう。

<出典・参考>

厚生労働省「平成29年度 患者調査の概況」

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/index.html