医療保険とは

医療保険とは

医療保険とは、文字通り医療費の負担に備える保険の総称で、日本国民であれば誰もが加入する公的な医療保険制度(社会保険、国民健康保険など)と、民間会社が販売する保険に大別されます。また、がん保険も医療保険に含まれますが、ここでは一般的なイメージとして浸透している「病気やけがでの入院などに備えるタイプの民間の医療保険」についてみていきます。

民間の医療保険(以下、医療保険)は、病気やケガで入院するなど医療費が高額になりがちなときに、公的な医療保険制度だけではカバーしきれない医療費の補てんを主な目的とした保険です。

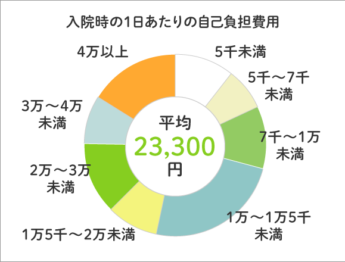

ある手術で10日間入院することになったとしましょう。生命保険文化センター「令和元年度 生活保障に関する調査」によると、入院した場合の1日あたりの自己負担費用は平均23,300円、日額10,000円~15,000円が最も多くなっています。ここには公的な医療保険(高額療養費制度含む)制度を利用したケースも含まれています。

高額療養費制度とは、1ヶ月の医療費の自己負担分が一定額を超えた場合、その超えた金額を支給する公的医療保険制度の1つです。

平均額をベースに算出すると、10日間の入院での自己負担費用は23万3000円。入院日数が長くなるほど費用は増え、入院中や療養中は収入の減少も考えられます。

このような予期せぬ出費や収入減にみまわれても貯蓄でじゅうぶんまかなえるのであれば保険は必要ありませんが、例えば

・入院・治療の費用を貯蓄でカバーできるか不安

・働けない期間の生活費が心配

・治療しながらお金の心配までしたくない

などが当てはまる方は、医療保険に助けられる場面がありそうです。

医療保険の2大保障と2つの種類

では、医療保険に加入すると、どんなときにどんな保障が受けられるのでしょう。

まず、医療費が大きくかかる可能性が高いのが、入院や手術です。そのため、医療保険の多くは以下の2つの保障を軸に構成されています。

【入院給付金】

入院日数に応じて給付されるお金です。1日あたり5,000円または10,000円に設定されている商品がほとんどです。また、「入院○日目から」などの条件があったり、日帰り入院でも給付されたりする商品もあります。

【手術給付金】

手術を受けたときに受け取れる給付金のこと。入院給付金日額に一定の給付倍率をかけて算出するタイプ(入院給付金が日額5,000円で倍率が20の場合、手術給付金は10万円)が近年の主流。そのほか手術1回あたり10万円など、回数ごとに一律の額を定めている商品も。

これらの保障を軸としつつ、保険をかける期間(保険期間)によって大きく2種類に分けられます。

【終身型(終身医療保険)】

医療保障が一生涯続く保険。保険料は年齢が若いほど安く設定されており、加入時の保険料がそのまま固定されます。定期型と比べると保険料は高めです。

| 保障期間 | 一生涯 |

|---|---|

| 満期 | なし |

| 保険料 | 加入時のまま変わらない |

| メリット | 保障が一生涯続くため安心感がある 若いうちに加入すれば月々の保険料が抑えられる |

| デメリット | 長期的に加入することが前提のため、加入時の保障内容が数年後には古く感じる可能性がある 定期型より保険料が高め |

【定期型(定期医療保険)】

保険の期間が5〜10年など決まっている保険。保険料は終身型よりも安め。終身型と同様に年齢が若いほど保険料も安く設定されていますが、更新のたびにアップします。

| 保障期間 | 限定あり |

|---|---|

| 満期 | あり |

| 保険料 | 更新ごとにアップ |

| メリット | 保険料が終身型よりも安い 更新のタイミングで商品や保障内容を見直ししやすい |

| デメリット | 更新時に保険料がアップする 更新時の年齢によっては、更新できない可能性がある |

このほかにもいくつかの種類がありますが、まずは上記を踏まえて

・保障をどのくらいにするか(入院給付金、手術給付金の額と保険料とのバランス)

・保険期間はどうするか(終身型か、定期型か)

と考えていくのが、医療保険選びの基本的なステップです。

医療保険は「掛け捨て」が多い?メリットとデメリット

繰り返しになりますが、病気やけがなどで大きな医療費がかかるときに備えるのが医療保険です。

たとえば、冒頭で挙げたように手術による10日間の入院で23万3,000円の自己負担費用がかかったとしても、もし入院1日あたり10,000円、手術1回につき10万円が給付される医療保険に加入していれば、単純計算で20万円が受け取れ、自己負担費用の多くがカバーされます。

入院という不安が多いタイミングでお金の心配はいくらか軽くなることが、医療保険の大きなメリットと言えるでしょう。

一方で、気にしておきたい点もあります。それは、医療保険の多くは支払った保険料は戻ってこない、いわゆる「掛け捨て」タイプが主流であること。有り体にいえば、病気もけがもせずずっと健康で過ごせたら、医療保険は支払い損になるわけです。

商品によっては一定期間給付がなかった場合にお祝い金などとして保険料が還付される「貯蓄型医療保険」もありますが、そのぶん保険料が高額であるなどのデメリットもあります。

このように、医療保険は種類も保障内容もさまざまで、それぞれにメリット・デメリットがあります。自分はどんなことが心配で、どのくらい備えたいか、目的を明確にしたうえで選んでいくことが大切です。

<出典・参考>

・生命保険文化センター「令和元年度 生活保障に関する調査」